Nhiệm vụ cụ thể:

1. Nhận hợp đồng kinh tế của các bộ phận:

- Kiểm tra nội dung, các điều khoản trong hợp đồng có liên quan đến điều khoản thanh toán.

- Thêm mã khách hàng, mã nhà cung cấp mới vào Danh mục đối với các khách hàng mới

- Sửa mã trên đối với khách hàng, nhà cung cấp có sự chuyển nhượng hoặc thay đổi.

- Vào mã hợp đồng trong Phần mềm Kế toán để theo dõi theo từng hợp đồng của từng khách hàng.

2. Nhận đề nghị xác nhận công nợ với khách hàng, nhà cung cấp.

3. Xác nhận (Release) hoá đơn bán hàng, chứng từ thanh toán.

4. Kiểm tra công nợ:

- Khách hàng mua hàng theo từng đề nghị và dựa trên hợp đồng nguyên tắc bán hàng đã ký, kiểm tra giá trị hàng mà khách hàng muốn mua, hạn mức tín dụng và thời hạn thanh toán mà công ty chấp nhận cho từng khách hàng.

- Khách hàng mua hàng theo hợp đồng kinh tế đã ký, kiểm tra về số lượng hàng, chủng loại hàng hoá, phụ kiện đi kèm, giá bán, thời hạn thanh toán.

- Kiểm tra chi tiết công nợ của từng khách hàng theo từng chứng từ phát sinh công nợ, hạn thanh toán, số tiền đã quá hạn, báo cho bộ phận bán hàng, cán bộ thu nợ và cán bộ quản lý cấp trên

- Kiểm tra chi tiết công nợ của từng nhà cung cấp, từng bộ phận theo từng chứng từ phát sinh công nợ phải trả, hạn thanh toán, số tiền nợ quá hạn, số tiền PP và báo cho các bộ phận mua hàng và cán bộ quản lý cấp trên

5. Liên lạc thường xuyên với các bộ phận/ Cán bộ quản trị hợp đồng về tình hình thực hiện hợp đồng.

6. Theo dõi tình hình thanh toán của khách hàng, khi khách hàng trả tiền tách các khoản nợ theo hợp đồng, theo hoá đơn bán hàng.

7. Theo dõi tình hình thực hiện các hợp đồng mua hàng hoá, dịch vụ trong và ngoài nước của các bộ phận.

8. Đôn đốc và trực tiếp tham gia thu hồi nợ với các khoản công nợ khó đòi, nợ lâu, và các khoản công nợ trả trước cho nhà cung cấp đã quá thời hạn nhập hàng hoặc nhận dịch vụ

9. Lập bút toán kết chuyển công nợ hàng hoá, dịch vụ với các Chi nhánh/công ty

10. Định kỳ làm xác nhận công nợ với các chi nhánh/công ty

11. Lập bút toán điều chỉnh tỷ giá và các điều chỉnh liên quan của các bộ phận, khách hàng, nhà cung cấp

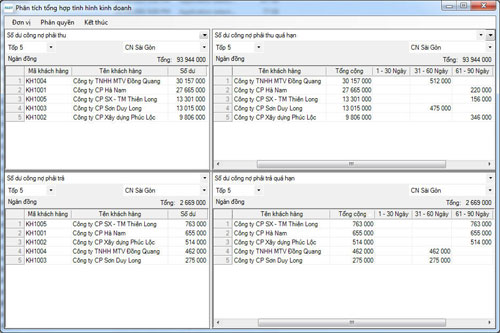

12. Kiểm tra báo cáo công nợ trên soft.

13. Lập báo cáo công nợ và công nợ đặc biệt

14. Lập thông báo thanh toán công nợ

15. Lập báo cáo tình hình thực hiện các hợp đồng, thông tin chung về công nợ.

16. Kiểm tra số liệu công nợ để lập biên bản xác nhận công nợ với từng khách hàng, từng nhà cung cấp.

17. Công nợ tạm ứng của cán bộ công ty/CN:

- Hàng ngày, theo dõi hạn thanh toán tạm ứng và nhắc thanh toán khi đến hạn chi tiết theo từng đối tượng, bộ phận

- Hàng tuần, thông báo danh sách tạm ứng chung và danh sách tạm ứng từng lần quá hạn đến từng đối tượng, bộ phận.

- Cuối năm, xác nhận nợ các khoản tạm ứng với từng cán bộ, bộ phận.

18. Công nợ ủy thác:

- Quản lý các HĐUT theo từng khách hàng: kiểm tra nội dung, vào sổ theo dõi các HĐUT khi nhận được hợp đồng.

- Khi hàng về, trên cơ sở HĐUT, tờ khai hải quan để kiểm tra, đối chiếu, tra mã hàng, vào soft, in phiếu nhập kho, hóa đơn trả hàng ủy thác. Định khoản hoá đơn, vào soft các nghiệp vụ phát sinh (phần nghiệp vụ khác).

- Kiểm tra các số liệu đã vào soft, in bảng kê chứng từ chuyển cho kế toán trưởng kiểm soát

- Nhận lại chứng từ đã kiểm soát để lưu trữ.

- Theo dõi việc thực hiện HĐUT và nhắc thanh toán khi đến hạn.

- Điều chỉnh chênh lệch tỷ giá theo từng hợp đồng khi thực hiện xong.

- Kiểm tra, đối chiếu và xác nhận công nợ các khoản công nợ ủy thác theo từng HĐUT, từng khách hàng, từng bộ phận.